Dotowanie mieszkań w ramach MdM-u zostało zawieszone do końca 2017 roku, co jednak nie oznacza, że rządowy program zupełnie zamarł. Uczestnicy MdM-u, którym po zakupie mieszkania urodziło się trzecie albo kolejne dziecko (np. czwarte), wciąż mogą wnioskować o spłatę części zaciągniętego kredytu hipotecznego – taki bonus od Banku Gospodarstwa Krajowego, przeciętnie ma wartość 10-11 tys. zł. Na razie stosunkowo niewiele rodzin dostało taką premię, ale trzeba wiedzieć, że wypłata tych dodatków zakończy się dopiero w 2023 r.

– Warto przypomnieć, że jednorazowa premia za narodziny dziecka (wynosząca 5 proc. iloczynu dotowanej powierzchni i wskaźnika kosztu odtworzenia 1 mkw.) może zostać przyznana, gdy uczestnikom MdM-u w trakcie 5 lat od nabycia kredytowanego mieszkania czy domu – urodzi się trzecie lub kolejne (np. czwarte) dziecko – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. – Identyczna premia przysługuje w przypadku przysposobienia trzeciego albo kolejnego dziecka.

Poniższy przykład prezentuje zasady obliczania premii dla kredytobiorców z Warszawy.

W IV kwartale 2016 r. małżonkowie wychowujący dwójkę dzieci kupili warszawskie mieszkanie o powierzchni użytkowej 75 mkw., którego cena jednostkowa nie przekraczała limitu MdM. Dopłata (58.485,70 zł) była naliczana z uwzględnieniem 50 mkw. W IV kwartale 2016 r. średni przeliczeniowy koszt odtworzenia 1 mkw. budynku mieszkalnego wynosił 5.848,57 zł dla Warszawy. Jeżeli w ciągu 5 lat od nabycia lokum małżonkom urodzi się trzecie dziecko, to zostanie im przyznana spłata kredytu wyliczona w następujący sposób:

5 proc. x 5.848,57 zł/mkw. x 50 mkw. = 14.621,43 zł.

O częściową spłatę kredytu trzeba będzie wnioskować w trakcie sześciu miesięcy od narodzin dziecka. Przy narodzinach kolejnego dziecka (nawet w pięcioletnim okresie) BGK nie wypłaci następnej premii.

Przykład warszawskich rodziców pokazuje, że wartość premii za narodziny dziecka zależy od trzech czynników: daty wnioskowania o kredyt, dotowanej powierzchni oraz lokalizacji mieszkania. Co ważne, państwowa premia automatycznie pomniejsza saldo zadłużenia z tytułu kredytu mieszkaniowego. Dzięki takiemu rozwiązaniu, kredytobiorca osiąga dodatkowe korzyści, które są związane ze spadkiem przyszłych odsetek. Zgodnie z ustawą o MdM, banki nie mogą pobierać prowizji od spłaty kredytu związanej z narodzinami dziecka.

Informacje regularnie publikowane przez Ministerstwo Infrastruktury i Budownictwa (MiB) wskazują, że przez cały czas średnia wartość opisywanej spłaty kredytu oscyluje na poziomie 10-11 tys. zł.

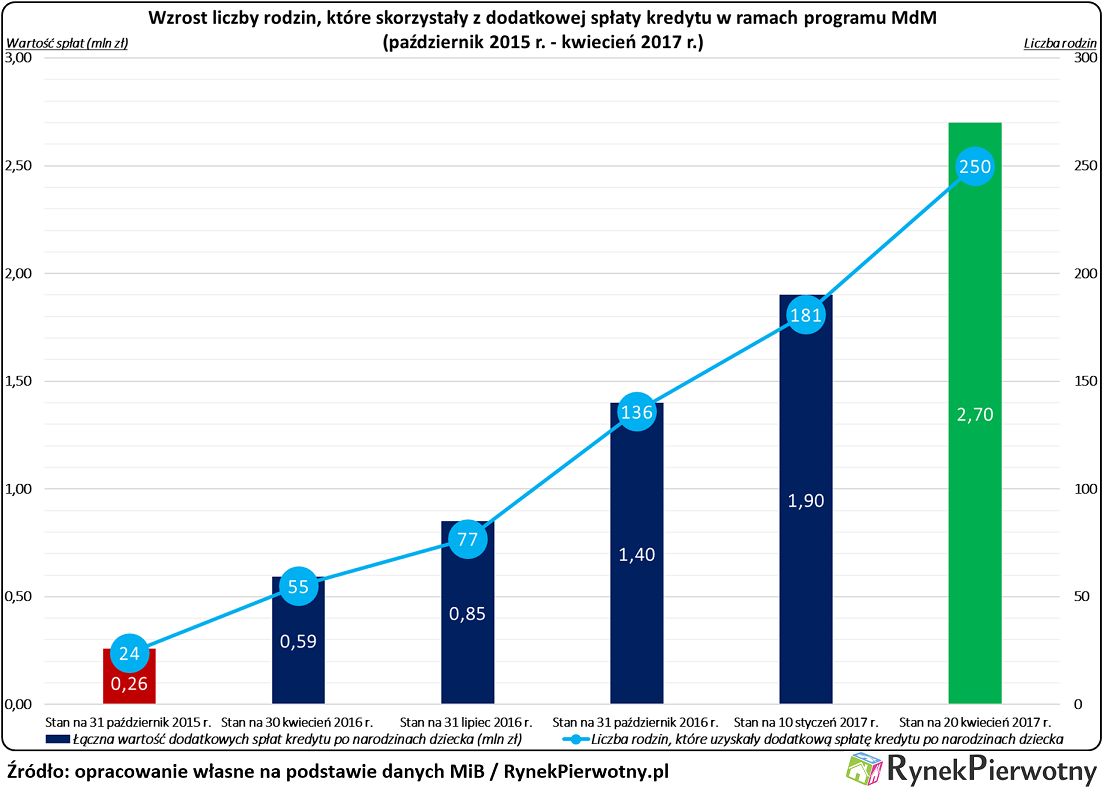

– Od początku programu MdM (czyli od 1 stycznia 2014 r.) do 20 kwietnia 2017 r. premie o łącznej wartości 2,7 mln zł wypłacono w związku z narodzinami 250 dzieci – podaje Andrzej Prajsnar. – Warto jednak zwrócić uwagę, że ta liczba rośnie dość szybko i równomiernie. Pod koniec października 2015 r. tylko 24 rodziny mogły się cieszyć tymi premiami, a ich łączna wartość nie przekraczała 0,3 mln zł. Jeżeli przyrost liczby i sumy spłat kredytów utrzyma się na obecnym poziomie, to do końca 2023 r. Bank Gospodarstwa Krajowego będzie musiał wygospodarować około 11 mln zł w związku z narodzinami 1 tys. dzieci.

Powyższe prognozy zakładają utrzymanie dotychczasowego tempa wzrostu wartości i liczby premii związanych z narodzinami dziecka. Obciążenie budżetu kosztami spłat kredytów mieszkaniowych przez BGK nie powinno jednak przekroczyć prognoz nawet wtedy, gdy taka forma wsparcia będzie się cieszyć znacznie większą popularnością niż obecnie. W Narodowym Programie Mieszkaniowym na kontynuację programu MdM po 2018 r. przewidziano bowiem 15 mln zł (2019 r.), 12 mln zł (2020 r.) oraz kolejne 12 mln (lata 2021 – 2025). Te kwoty odzwierciedlające bezpośrednie wydatki budżetowe nie uwzględniając kosztów związanych ze zwrotem podatku VAT od materiałów budowlanych w ramach programu MdM.

Powyższe prognozy zakładają utrzymanie dotychczasowego tempa wzrostu wartości i liczby premii związanych z narodzinami dziecka. Obciążenie budżetu kosztami spłat kredytów mieszkaniowych przez BGK nie powinno jednak przekroczyć prognoz nawet wtedy, gdy taka forma wsparcia będzie się cieszyć znacznie większą popularnością niż obecnie. W Narodowym Programie Mieszkaniowym na kontynuację programu MdM po 2018 r. przewidziano bowiem 15 mln zł (2019 r.), 12 mln zł (2020 r.) oraz kolejne 12 mln (lata 2021 – 2025). Te kwoty odzwierciedlające bezpośrednie wydatki budżetowe nie uwzględniając kosztów związanych ze zwrotem podatku VAT od materiałów budowlanych w ramach programu MdM.

Wydaje się, że – nawet po wliczeniu kosztów związanych ze zwrotem podatku VAT – program Mieszkanie dla Młodych po 2018 roku może być mniej uciążliwy dla budżetu niż Rodzina na Swoim (RnS). Na dalszą obsługę RnS zaplanowano bowiem 491 mln zł (lata 2019-2020).

– Tak wysokie koszty programu zakończonego w 2012 r. są skutkiem systemu dopłat, który przewiduje pokrywanie przez państwo sporej części odsetek przez kolejne 8 lat od daty udzielenia kredytu mieszkaniowego. Co więcej, koszty dalszej obsługi RnS (w latach 2018 – 2021) będą mocno uzależnione od poziomu stóp procentowych NBP – podsumowuje ekspert portalu RynekPierwotny.pl.