Wybór między kredytowaniem lokum i wynajmem to dylemat wielu młodych Polaków. Notowany w ostatnim czasie spadek stóp procentowych nieco wzmocnił argumenty, które przemawiają za zaciągnięciem kredytu. Taka opcja zyskuje na atrakcyjności w największych metropoliach, a jedną z przyczyn jest wygórowany poziom czynszów. Obecnie w dużych (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk) miesięczny czynsz za mieszkanie 50 mkw. jest znacznie wyższy od raty kredytu na 30 lat (wkład własny 10%). Opisywana zależność zmieni się jednak po nieuniknionym wzroście stóp procentowych NBP.

Dzięki danym Narodowego Banku Polskiego możemy porównać wysokość czynszu i raty nowego kredytu od I kw. 2010 r. do I kw. 2015 r. Ta analiza dotyczy przeciętnego mieszkania o powierzchni 50 mkw. Obliczenia uwzględniają średnią transakcyjną stawkę czynszu w sześciu największych miastach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk) oraz przeciętny koszt zakupu 1 mkw. mieszkania na terenie wymienionych metropolii. Co ważne, czynsze przyjęte do obliczeń nie zawierają kosztu mediów i dodatkowych opłat pokrywanych przez najemcę. Takie wydatki będzie musiała ponosić również osoba kupująca mieszkanie na kredyt.

Istotne są założenia dotyczące kredytu mieszkaniowego (waluta: PLN). To zobowiązanie będzie spłacane w 360 równych ratach. Do kalkulacji zostało przyjęte przeciętne oprocentowanie kredytów mieszkaniowych z bazy danych NBP. Wspomniany wskaźnik uwzględnia marże wszystkich nowych „hipotek”, a nie tylko promocyjne stawki, które są przeznaczone m.in. dla osób kupujących dodatkowe produkty banku. Warto również dodać, że w ramach obliczeń przyjęto niski poziom wkładu własnego (10%). To założenie odzwierciedla sytuację wielu młodych osób, które nie zgromadziły jeszcze większych oszczędności.

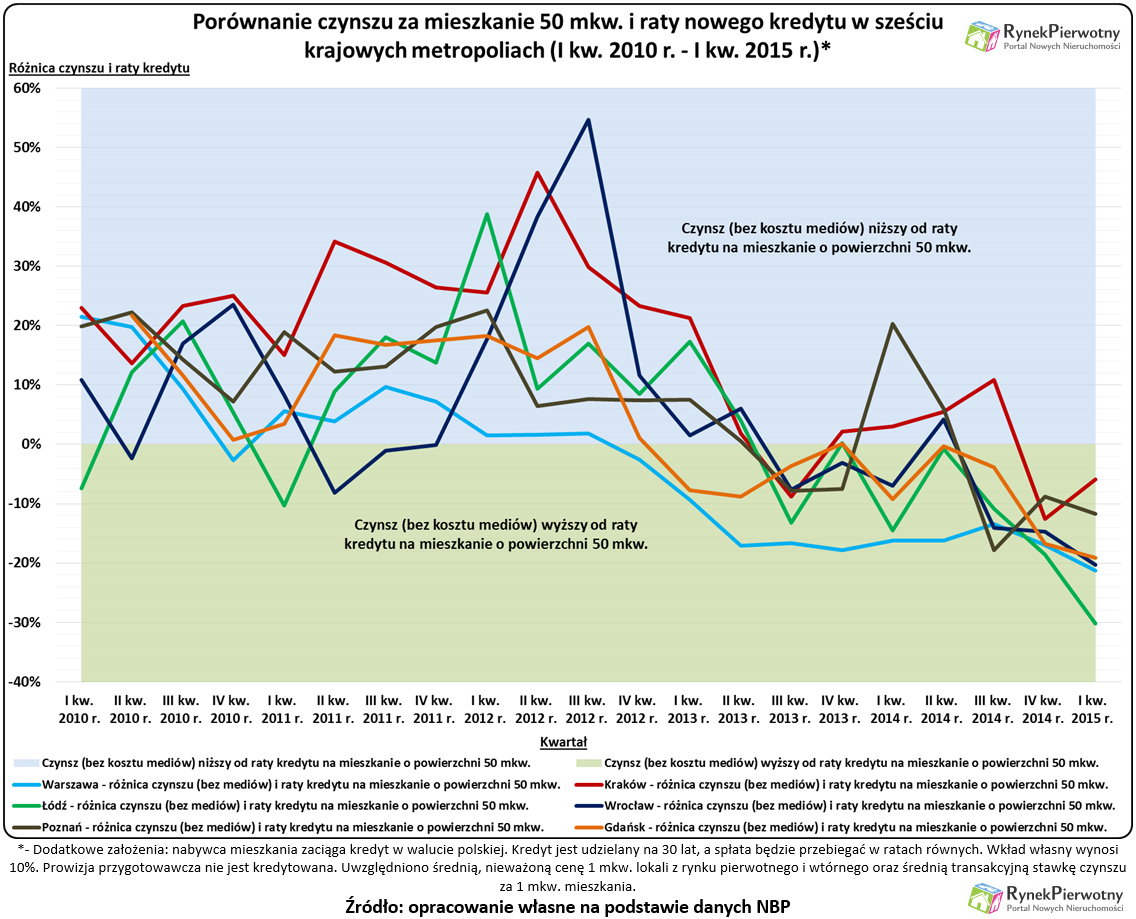

Wyniki obliczeń zostały przedstawione na poniższym wykresie. Nietrudno zauważyć, że od I kw. 2010 r. do III kw. 2012 r. na terenie wszystkich miast, czynsz za mieszkanie o powierzchni 50 mkw. był niższy od raty przykładowego kredytu. Analizowana relacja najszybciej zmieniła się w Warszawie. To nie przypadek, gdyż stołeczne czynsze są najwyższe w relacji do cen mieszkań. Na początku bieżącego roku (I kw.), we wszystkich porównywanych miastach, rata modelowego kredytu (LtV = 90%), była już znacznie niższa od miesięcznego kosztu wynajęcia lokum. Różnica między tymi wartościami wynosiła:

- Warszawa – 21%

- Kraków – 6%

- Łódź – 30%

- Wrocław – 20%

- Poznań – 12%

- Gdańsk – 19%

W warunkach względnej stabilizacji cen mieszkań i czynszów, kluczowym czynnikiem były kolejne obniżki stóp procentowych NBP. Od I kw. 2010 roku do I kw. 2015 roku, średnie oprocentowanie nowych „hipotek” w złotym spadło aż o 35% (dane Narodowego Banku Polskiego).

W poniższej tabeli możemy zobaczyć uśrednione wyniki, które dotyczą sześciu analizowanych miast. W tych metropoliach, przeciętna rata kredytu na 90% mieszkania, przez pięć kolejnych lat spadła z 1855 zł do 1298 zł. Dzięki tak dużej zmianie, na początku 2015 r. średnia rata była już o 18% niższa od czynszu, który trzeba zapłacić właścicielowi mieszkania o powierzchni 50 mkw. (patrz poniższe zestawienie).

| Porównanie różnicy między ratą kredytu i wysokością czynszu (mieszkanie 50 mkw.) w sześciu krajowych metropoliach (I kw. 2010 r. – I kw. 2015 r.)* | |||

| Kwartał

↓ |

Średni czynsz za wynajęcie mieszkania 50 mkw. w analizowanych miastach (stawka nie uwzględnia kosztu mediów) | Średnia rata nowego kredytu na

mieszkanie 50 mkw. w analizowanych miastach* |

Średnia różnica między ratą kredytu i miesięcznym czynszem (mieszkanie 50 mkw.) |

| I kw. 2010 r.** | 1 622 zł | 1 855 zł | 14% |

| II kw. 2010 r. | 1 575 zł | 1 800 zł | 14% |

| III kw. 2010 r. | 1 473 zł | 1 699 zł | 15% |

| IV kw. 2010 r. | 1 505 zł | 1 636 zł | 9% |

| I kw. 2011 r. | 1 561 zł | 1 669 zł | 7% |

| II kw. 2011 r. | 1 564 zł | 1 723 zł | 10% |

| III kw. 2011 r. | 1 533 zł | 1 741 zł | 14% |

| IV kw. 2011 r. | 1 525 zł | 1 728 zł | 13% |

| I kw. 2012 r. | 1 453 zł | 1 716 zł | 18% |

| II kw. 2012 r. | 1 448 zł | 1 697 zł | 17% |

| III kw. 2012 r. | 1 423 zł | 1 694 zł | 19% |

| IV kw. 2012 r. | 1 484 zł | 1 595 zł | 7% |

| I kw. 2013 r. | 1 443 zł | 1 487 zł | 3% |

| II kw. 2013 r. | 1 436 zł | 1 378 zł | -4% |

| III kw. 2013 r. | 1 491 zł | 1 341 zł | -10% |

| IV kw. 2013 r. | 1 443 zł | 1 358 zł | -6% |

| I kw. 2014 r. | 1 443 zł | 1 366 zł | -5% |

| II kw. 2014 r. | 1 427 zł | 1 401 zł | -2% |

| III kw. 2014 r. | 1 534 zł | 1 395 zł | -9% |

| IV kw. 2014 r. | 1 541 zł | 1 313 zł | -15% |

| I kw. 2015 r. | 1 586 zł | 1 298 zł | -18% |

*- Dodatkowe założenia: nabywca mieszkania zaciąga kredyt w walucie polskiej. Kredyt jest udzielany na 30 lat, a spłata będzie

przebiegać w ratach równych. Wkład własny wynosi 10%. Prowizja przygotowawcza nie jest kredytowana. Uwzględniono

średnią, nieważoną cenę lokali z rynku pierwotnego i wtórnego oraz średnią transakcyjną stawkę czynszu za 1 mkw. mieszkania.

**- Dane z I kw. 2010 r. nie dotyczą Gdańska. Uwzględniono wyniki z Warszawy, Krakowa, Łodzi, Wrocławia oraz Poznania.

Źródło: opracowanie własne na podstawie danych NBP

Nabywca lokalu nie może sugerować się tylko obecnym kosztem kredytu

Wszystkie przedstawione informacje wskazują, że w sześciu największych miastach średni miesięczny czynsz za mieszkanie (50 mkw.) jest znacznie wyższy od raty przeciętnego kredytu na 90% takiego lokum (okres spłaty 30 lat, raty równe). Tej zależności nie można jednak traktować jako argumentu, który ostatecznie rozstrzyga dylemat dotyczący zakupu lokalu i wynajmu. Większość prognoz wskazuje, że pod koniec 2016 r. dojdzie do pierwszych podwyżek stóp procentowych NBP. Takie zmiany zmniejszą opłacalność kredytowania lokum w stosunku do najmu.

Przez cały okres spłaty zadłużenia hipotecznego (np. 25 lat – 30 lat), relacje kosztowe między czynszem i ratą kredytu, będą zmieniać się wielokrotnie. Dlatego faktyczne porównanie kosztów związanych z najmem i kredytowaniem lokum, jest możliwe dopiero po wpłacie ostatniej raty. Osoby zastanawiające się nad zakupem mieszkania, na pewno łatwiej i bardziej świadomie podejmowałyby decyzje, gdyby krajowe banki częściej oferowały kredyty ze stałym oprocentowaniem.

Andrzej Prajsnar

ekspert portalu RynekPierwotny.pl