Kolejna edycja raportu AMRON SARFiN przyniosła dość nieoczekiwane informacje. Okazało się bowiem, że wartość i liczba nowych kredytów mieszkaniowych istotnie wzrosła w porównaniu z trzema poprzednimi kwartałami (III kw. 2014 r. – I kw. 2015 r.). Przyczyną tej zmiany była nie tylko sezonowość rynku i stabilizacja rekordowo niskiego oprocentowania „hipotek”. Trzeba pamiętać, że obecny poziom stóp procentowych wpływa też na decyzje posiadaczy lokat – pisze Andrzej Prajsnar, analityk portalu RynekPierwotny.pl

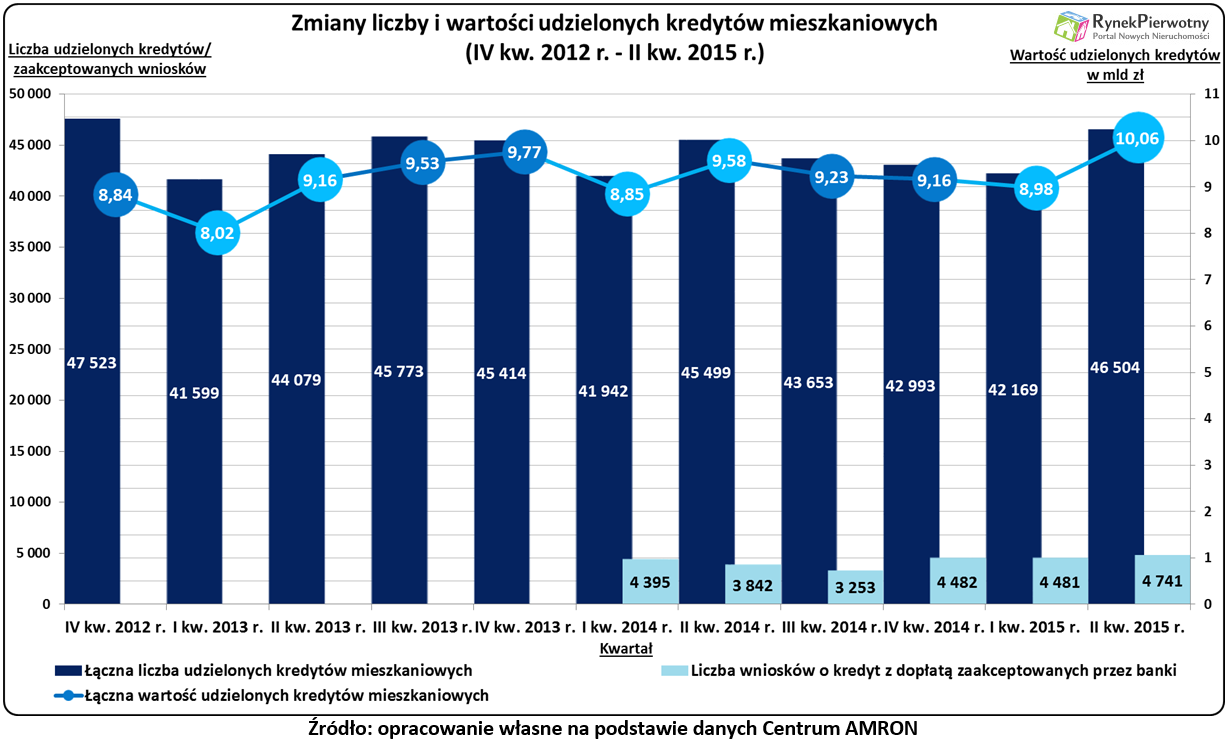

Informacje z najnowszego raportu wskazują, że w poprzednim kwartale liczba nowych kredytów mieszkaniowych zwiększyła się o 10,28%. Ta zmiana została obliczona w relacji do I kw. 2015 r. Istotny wzrost (o 12,03%) odnotowano również pod względem wartości nowych „hipotek” (patrz poniższy wykres). Statystyki AMRON-u prócz zakupów nieruchomości na kredyt, regularnie uwzględniają również umowy refinansujące zadłużenie mieszkaniowe. Mimo tego wzrosty odnotowane w II kw. 2015 roku, z pewnością zasługują na uwagę.

Ostatnie zmiany na rynku hipotecznym po części są związane z czynnikami sezonowymi. W poprzednich latach też obserwowano spadek liczby i wartości kredytów mieszkaniowych (pierwszy kwartał) oraz wiosenną poprawę tych wyników (drugi kwartał roku). Skala zmian z 2013 r. i 2014 r. była jednak mniejsza (patrz poniższy wykres). Wzrosty akcji kredytowej w okresie kwiecień – czerwiec wynosiły:

- II kw. 2013 r. – 5,96% (ujęcie liczbowe) oraz 14,26% (ujęcie wartościowe)

- II kw. 2014 r. – 8,48% (ujęcie liczbowe) oraz 8,17% (ujęcie wartościowe)

Można przypuszczać, że w poprzednim kwartale na rynek hipoteczny oddziaływały nie tylko czynniki sezonowe. Pewne znaczenie miała też specyficzna sytuacja polskiej gospodarki.

Część środków z rozwiązanych lokat trafiła na rynek mieszkań …

Wzrost liczby zaakceptowanych wniosków o kredyt z dopłatą, na pewno poprawił wyniki sprzedażowe banków (patrz wykres). Liczba nowych beneficjentów MdM-u w ujęciu kwartalnym wzrosła o 5,80%. Wydaje się jednak, że o wiele bardziej istotne były skutki marcowej decyzji RPP. Pod koniec I kw. 2015 r. Rada Polityki Pieniężnej zadecydowała o kolejnej obniżce stóp procentowych. Nieuniknionym skutkiem tej decyzji był spadek stawki WIBOR – 3M i oprocentowania kredytów mieszkaniowych. Prócz niższych notowań WIBOR-u, nabywcom mieszkań sprzyjała też względna stabilizacja marż kredytowych, którą odnotowało Centrum AMRON.

Trzeba zdawać sobie sprawę, że działania RPP wpłynęły nie tylko na położenie kredytobiorców. Krajowe banki szybko dostosowały swoją ofertę lokat do nowych warunków. Ta zmiana nie spotkała się z aprobatą klientów. Dane NBP wskazują, że od marca do czerwca 2015 r. nadal rosły salda depozytów bieżących (tzn. kont osobistych i kont oszczędnościowych). Widoczny był natomiast spadek wartości depozytów terminowych (lokat), które należą do osób prywatnych. Od lutego do czerwca b.r. polskie rodziny wypłaciły z lokat około 4,2 mld zł. Część tych środków mogła posłużyć jako wkład własny do kredytów hipotecznych lub kapitał na gotówkowy zakup mieszkania. Dane KNF-u sugerują, że oszczędności z rozwiązanych lokat przepłynęły również do funduszy inwestycyjnych.

| Zmiany wartości depozytów osób prywatnych w krajowych bankach (czerwiec 2014 r. – czerwiec 2015 r.) | |||

| Miesiąc | Wartość depozytów bieżących osób prywatnych | Wartość depozytów terminowych osób prywatnych | Suma depozytów bieżących i terminowych osób prywatnych |

| czerwiec 2014 r. | 253,93 mld zł | 274,14 mld zł | 528,07 mld zł |

| lipiec 2014 r. | 254,11 mld zł | 276,68 mld zł | 530,79 mld zł |

| sierpień 2014 r. | 254,59 mld zł | 279,46 mld zł | 534,05 mld zł |

| wrzesień 2014 r. | 252,51 mld zł | 283,52 mld zł | 536,03 mld zł |

| październik 2014 r. | 252,57 mld zł | 287,07 mld zł | 539,64 mld zł |

| listopad 2014 r. | 256,30 mld zł | 288,03 mld zł | 544,33 mld zł |

| grudzień 2014 r. | 263,32 mld zł | 294,49 mld zł | 557,81 mld zł |

| styczeń 2015 r. | 267,57 mld zł | 297,33 mld zł | 564,90 mld zł |

| luty 2015 r. | 273,37 mld zł | 298,51 mld zł | 571,88 mld zł |

| marzec 2015 r. | 275,79 mld zł | 298,48 mld zł | 574,27 mld zł |

| kwiecień 2015 r. | 278,92 mld zł | 295,27 mld zł | 574,19 mld zł |

| maj 2015 r. | 281,00 mld zł | 295,11 mld zł | 576,11 mld zł |

| czerwiec 2015 r. | 285,21 mld zł | 294,29 mld zł | 579,50 mld zł |

Źródło: opracowanie własne na podstawie danych NBP (zestawienie: „Dane finansowe sektora bankowego”)

Od kwietnia do czerwca b.r. ceny najbardziej wzrosły w stolicy

Raport prócz zagadnień dotyczących rynku hipotecznego prezentuje też zmiany średnich transakcyjnych cen mieszkań. Centrum AMRON oblicza te wartości, opierając się na informacjach od kredytodawców. Wyniki podawane w raporcie uwzględniają zarówno nowe, jak i używane lokale. Średni koszt zakupu 1 mkw. tych nieruchomości, w II kw. 2015 r. wynosił:

- Warszawa: 7354 zł (zmiana kwartalna: +1,20%, zmiana roczna: +1,79%, zmiana dwuletnia: +2,64%)

- Kraków: 5973 zł (zmiana kwartalna: +0,88%, zmiana roczna: -0,93%, zmiana dwuletnia: +3,81%)

- Łódź: 3732 zł (zmiana kwartalna: -1,32%, zmiana roczna: +5,42%, zmiana dwuletnia: +5,84%)

- Wrocław: 5534 zł (zmiana kwartalna: +1,08%, zmiana roczna: +4,06%, zmiana dwuletnia: +2,01%)

- Poznań: 5454 zł (zmiana kwartalna: -1,00%, zmiana roczna: +1,68%, zmiana dwuletnia: +7,17%)

- Gdańsk: 5253 zł (zmiana kwartalna: -0,68%, zmiana roczna: -2,51%, zmiana dwuletnia: -0,25%)

Według powyższych danych, od kwietnia do czerwca b.r. największy wzrost średniej ceny transakcyjnej (+1,20%) odnotowano na stołecznym rynku. W II kw. 2015 r. przeciętny koszt zakupu 1 mkw. warszawskich lokali był o 2,64% wyższy od wyniku sprzed dwóch lat. Informacje zebrane przez NBP również wskazują, że na stołecznym rynku jest widoczny długotrwały i powolny trend wzrostowy.

Andrzej Prajsnar

RynekPierwotny.pl